ご契約者様向けページ

USER PAGE

青色事業専従者に給与を払う場合・その2 源泉所得税の納付(23.6.2更新)

2022.12.12

青色事業専従者に給与を払う場合は、「青色事業専従者給与に関する届出書」のほかに「給与支払事業所の届出書」と「源泉所得税の納期の特例の承認申請書」の3点セットを提出する必要があることは以前に説明しましたが、今回はその「源泉所得税」の申告や納付の方法をお知らせします。

納期の特例(業界用語でいう「納特」)は、1月~6月の分の源泉所得税をまとめて7月10日までに、7月~12月分を1月20日までに納付します。

納付書は申告書も兼ねているので、金融機関で納付をすると自動的に税務署に提出してくれます。納付金額が0の場合は納付の必要はありませんが、「ゼロ納付」といって複写の納付書の一番上の1枚を税務署に提出する必要があります。

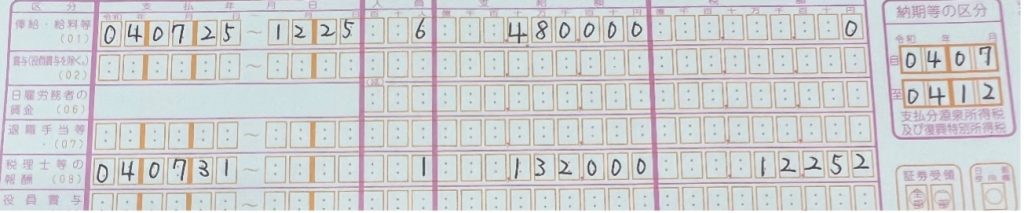

【納付書の作成手順】

① 3点セットを税務署に提出すると自動的に3枚複写の【納付書】が送られてきます。

これは半年分の源泉所得税をまとめて納付するための用紙です。納期特例にしなかった場合は毎月用の用紙が送られてきます。 書き損じなどのために予備が入っていますが、使わなかった分は翌年以降も使えるので保管しておきましょう。

② 今回は7月から12月分を納付するので、上部の「年度」や右側の「納期等の区分」の欄にそれぞれ記入します。期の途中からの場合は支払のあった月から12月までです。

③ 1列目の「俸給・給料等」の欄に7月と12月の給与支給日を記入します。(給与の支払いが期の途中からであれば〇月〇日~12月〇日と記入)

「人員」の欄には延べ人数を記入します。専従者が1人の場合は1人×6ヵ月で6と記入します。

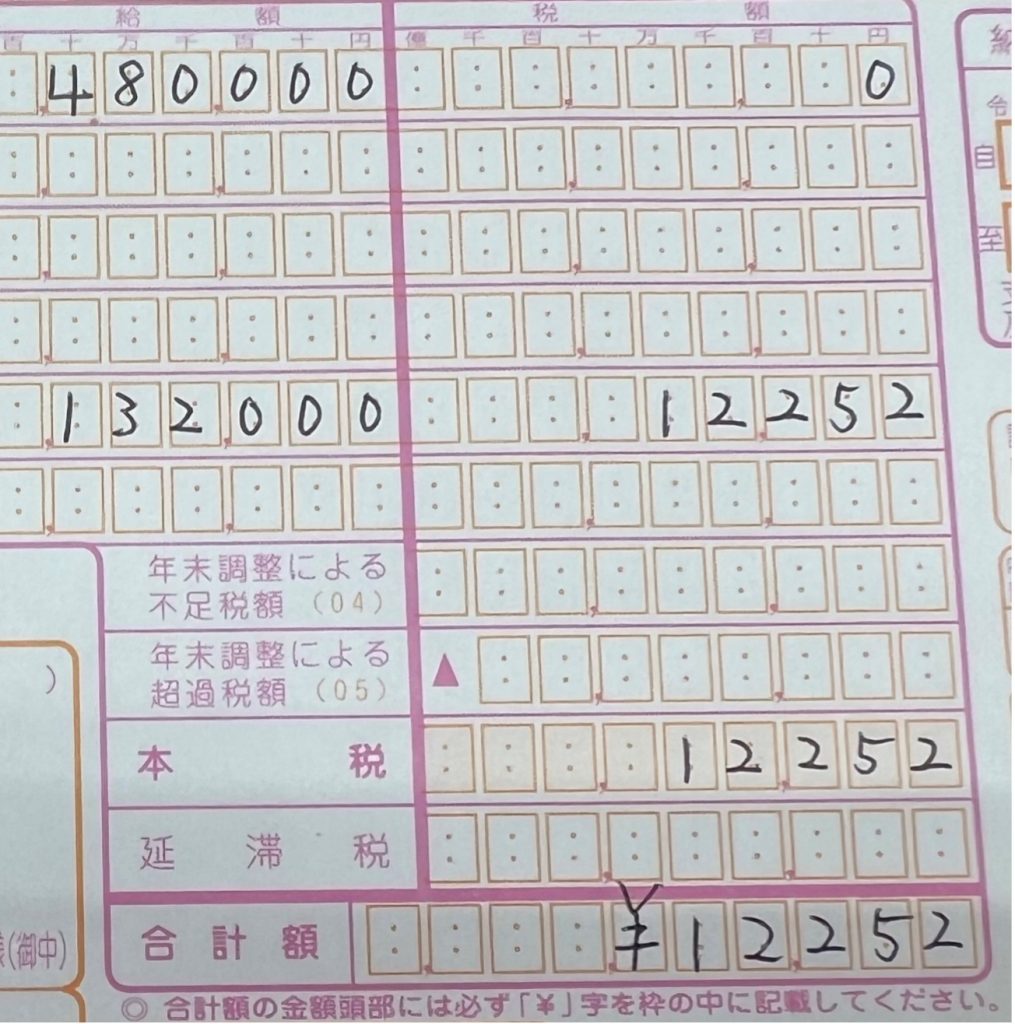

「支給額」の欄には6か月分の合計支給額を記入します。(例は月額8万円×6)

「税額」の欄には6か月分の源泉した所得税額を記入します。専従者の場合、月額88,000円未満であれば源泉所得税は発生しないので、その場合は「0」と、源泉所得税を引いている場合はその金額の合計額を記入します。

「ゼロ納付」の場合はこのまま「本税」に「0」、「合計額」に「¥0」と記入して1枚目を税務署に提出(郵送も可)します。

④ CSTaxや外注の個人事業主に源泉を引いて支払った場合は、中段の「税理士等の報酬」の欄に支払った日付と人数、支払額(税込)、差し引いた源泉額を記入します。(例はCSTaxの顧問料から源泉を引いて119,748円支払った場合です)

⑤ 税額の合計を少し色の違うマスの「本税」という欄に記入し、同じ金額を一番下の「合計額」の欄に記入します。「合計額」の欄だけは金額の頭部に必ず¥マークを入れてください。(納税額の偽造防止のためです)

ここまで記入できたら、納付金額のある場合は金融機関に行って納付をすれば完了。納付金額のない「ゼロ納付」の場合は用紙の1枚目を税務署に送れば業務完了です。

ゼロ納付で控が欲しい場合は3枚セットのまま返信用封筒と一緒に送付すると、収受印を押した控を返送してもらえます。(控が必要かどうかでいうとあまり必要ないです…)

お疲れさまでした!

カテゴリ